Кредит – финансовая ловушка для начинающего менеджера. Получив «халявную» сотню миллионов гольденов, можно купить нужных игроков, отстроить стадион, радоваться победам над принципиальными соперниками - а потом, через пару месяцев, с удивлением обнаружить, что команда скатилась в долговую яму и зловещий призрак КФРК уже веет над трибунами. Да, главный минус кредита – это то, что отдавать денег придется гораздо больше, чем вы получили в кассу клуба. Попробую рассказать, как сделать так, чтобы кредит стал трамплином для прыжка наверх, а не камнем, тянущим ко дну.

Шаг 1: Для начала нужно определиться, действительно ли Вам необходимо брать кредит в данный момент.

Из правил игры: Внимание! Пользоваться кредитами стоит очень осторожно! Если сумма возврата кредита в совокупности с другими ежедневными расходами команды превышает ежедневные доходы команды, то высока вероятность «ухода в минус» - банкротства команды. Чтобы уберечь менеджеров от возможных финансовых неприятностей, существуют некоторые ограничения на сумму кредита.

- Кредит определенно нужен, если в клубе нет денег на постройку каких-либо важных сооружений. К счастью, большого кредита для этого не потребуется. Стоимость практически любой постройки не превышает 10.000.000 гольденов. Исключение составляют Мед. Центр-4 и Клубный центр-3, но эти два улучшения как раз и не являются необходимыми. - Кредит в некоторых случаях стоит брать для увеличения вместимости стадиона. Но предварительно нужно примерно рассчитать, будет ли увеличение доходов от матчей превышать расходы на возврат кредита. Как это можно сделать, я напишу чуть ниже. - Кредит может понадобиться для покупки игроков, но и тут есть свои нюансы. Кредит нужен в том случае, если срочно требуется игрок для закрытия «дырки» в основном составе или для решения важных задач в чемпионате. Если же планируется покупка молодого таланта на будущее или же ваша команда в текущем сезоне прочно осела в середине таблицы - задумайтесь, может быть, стоит подождать до конца сезона и накопить денег на нужного игрока, не прибегая к крайним мерам. Ведь хорошие предложения на трансфере будут и сейчас, и через сезон.

Шаг 2: Если все же вышло так, что кредит Вам нужен позарез, надо рассчитать, позволяет ли финансовое положение Вашего клуба брать на себя кредитные обязательства.

Из правил игры: 2.1. Минимальная сумма кредита – 10 млн. гольденов. Максимальная сумма кредита для рядового менеджера, начавшего игру, определяется по формуле: (Кол-во дней в лиге - 14) * 1.000.000, но не более 125.000.000 гольденов. Учитывая минимальную сумму кредита, менеджер, находящийся в лиге менее 24 дней, получить кредит не может. Легко посчитать, что для получения максимально возможной суммы кредита = 125 млн., надо «прожить» в Лиге 139 ид, что соответствует примерно 9 календарным месяцам игрового стажа. На менеджеров, обладающих вип-статусом, данное ограничение не распространяется. Каждый из них, сразу же, после получения вип-статуса, может оформить кредит в пределах следующих сумм: - ВИП-1 – до 150 млн. гольденов; - ВИП-2 – до 175 млн. гольденов; - ВИП-3 – до 200 млн. гольденов.

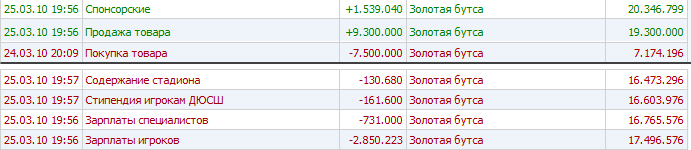

Основная статья расходов клуба – это зарплата игрокам и специалистам, также небольшая сумма тратится регулярно на содержание стадиона. Доход же команда получает каждый ИД от продажи товара и спонсорских поступлений. Исходя из этого, можно подсчитать, как изменяется ваш баланс за каждый ИД, не учитывая переменный доход от матчей команды.

Пример: Постоянный доход за ИД: 1.539.000 + (9.300.000 – 7.500.000) = 3.339.000 гольденов Постоянный расход за ИД: 130.700 + 161.600 + 731.000 + 2.850.200 = 3.873.500 гольденов Разница постоянных доходов и расходов за ИД = - 534.500 гольденов

Еще одна важная статья доходов команды – это доход от домашних официальных матчей и товарищеских матчей.

Доход от матча = Доход от стадиона + Доход от гостиницы – Расходы на проведение матча(*) * только для домашних матчей

Попробуйте определить, какой, в среднем, доход вы получаете от домашних матчей и от товарищеских игр. Для этого подсчитайте доход от последних трех матчей чемпионата и найдите среднее значение. Аналогично сделайте подсчеты для товарищеских игр

Пример: Для наглядности на картинке доходы от домашних матчей чемпионата выделены темно-синим цветом, а доходы от товарищеских игр – светло-синим цветом.

Теперь, зная постоянную разницу доходов и расходов за ИД, а также примерный доход от матчей, можно рассчитать приблизительное изменение баланса клуба за недельный игровой цикл, предположив, что в неделю играется домашний матч (ДМ), гостевой матч (ГМ) и две товарищеские игры (ТМ).

Пример: - Приблизительное изменение баланса после домашнего матча (ДМ): 3.425.000 (средний доход от матчей) – 534.500 (разница постоянных доходов и расходов за ИД) = 2.890.500 гольденов - Приблизительное изменение баланса после товарищеского матча (ТМ): 927.000 – 534.500 = 392.500 гольденов - Приблизительное изменение баланса после гостевого матча (ГМ): 0 – 534.500 = (– 534.500) гольденов

Таким образом, приблизительное изменение баланса за недельный цикл (ДМ + 2ТМ + ГМ) составит: 2.890.500 (ДМ) + 392.500*2 (ТМ) – 534.500 (ГМ) = 3.141.000 гольденов.

Шаг 3: И вот, наконец, выяснив финансовое положение Вашей команды, можно переходить к расчету максимальной суммы кредита, которую Вы сможете позволить себе позволить, не уходя в минус.

Из правил игры 2.3. Механизм погашения кредита: - каждый ид в счет погашения долга по кредиту с команды снимается сумма = кредитный долг / 200; - одновременно с команды дополнительно снимается плата за пользование кредитом = кредитный долг / 84 * процентная ставка (21,5%). Пример: Команда взяла кредит = 100.000.000. В первый ид с нее будет снято: - в счет погашения долга: 100.000.000 / 200 = 500.000 гольденов; - в счет платы за пользование кредитом: 100.000.000 / 84 * 0,215 = 255.952 гольденов (0,215 соответствует 21,5% кредитной ставки). Общая сумма, снятая в первый ид с команды, которая взяла кредит на сумму 100.000.000 гольденов, составит = 500.000 + 255.952 = 755.952. При этом кредитный долг команды сократится до 99.500.000 и во второй ид в счет погашения кредита (с учетом платы за пользование кредитом) с команды будет снята сумма = 752.173 гольденов.

Заходите во вкладку Финансы – Кредит – Взять кредит, выберите сумму кредита, необходимую вам и нажмите кнопку «Подтвердить». В строчке «Первый платеж», будет указана сумма, которую Вы будете платить каждый игровой день (Точнее, эта сумма будет постепенно уменьшаться, в зависимости от уменьшения Вашего кредитного долга, но на коротком отрезке времени этим можно будет для простоты пренебречь). Умножая первый платеж на 4 (количество ИД в неделе), Вы достаточно точно определите сумму, которую будете выплачивать банку за неделю. Если эта сумма будет больше изменения баланса клуба за неделю, которое Вы вычислили ранее, то такой большой кредит Вам брать не стоит. Но даже если ваша недельная прибыль больше, чем недельная сумма выплат по кредиту, не торопитесь нажать кнопку «Оформить», прочтите сначала статью до конца. Шаг 4: Перед тем как брать кредит, необходимо представлять, когда и как Вы его сможете погасить.

Из правил игры: 2.4. Досрочное погашение кредита Кредит можно и выгодно погашать досрочно, но сумма досрочного гашения должна быть не менее 500.000. При досрочном погашении кредита взимаются комиссионные в размере 1%: допустим, в счет досрочного погашения кредита вносится сумма = 5.000.000. Со счета команды будет снята эта сумма и дополнительно = 5.000.000 * 0,01 = 50.000. Всего = 5.050.000.

Из правил игры: Когда остаток долга по кредиту сократится до суммы, меньшей, чем 500.000, эта сумма снимается полностью и кредит закрывается (считается полностью выплаченным).

Совсем не случайно в Правилах проведения банковских операций в игре написано, что кредит выгоднее погасить досрочно. Хитрая система кредитования в Бутсе приводит к тому, что вернуть кредит полностью, не погашая его досрочно, практически невозможно. За сезон (84 ИД) Вы выплатите примерно треть от кредитного долга, за следующий сезон – около 1/3 от оставшейся суммы, и это будет продолжаться до тех пор, пока кредитный долг не станет меньше 500.000 гольденов. При большой сумме кредита выплаты по нему будут идти не меньше 5 сезонов. Кроме этого, чем дольше Вы погашаете кредит, тем больше будет сумма, которую придется вернуть банку:

Легко заметить, что, погасив кредит через 1 сезон (84 ИД), Вы переплатите по кредиту лишь 18% от его суммы, если же растянуть выплаты на 4 сезона, то придется возвращать уже на 42% больше денег, чем Вы брали в кредит.

P.S. Помните, что неудачно взятый кредит может обернуться для Вас попаданием в КФРК или незапланированной продажей нужного игрока для выхода из финансового кризиса.

в принципе, можно брать кредит в конце сезона, когда вот-вот будут выплаты по зарплате, журналистике, чемпу и т.д., чтобы урвать хорошего игрока на трансе до того, как пройдут выплаты и все побегут на транс. рынок